E-Rechnung im CRM

Mit ADITO erstellen, versenden und verwalten Sie elektronische Rechnungen einfach und effizient – ohne zusätzliche Kosten und voll integriert in Ihr CRM.

Elektronische Rechnungsstellung im CRM

Digitalisieren und automatisieren Sie Ihre Rechnungsprozesse

Das Wichtigste zur E-Rechnung auf einen Blick

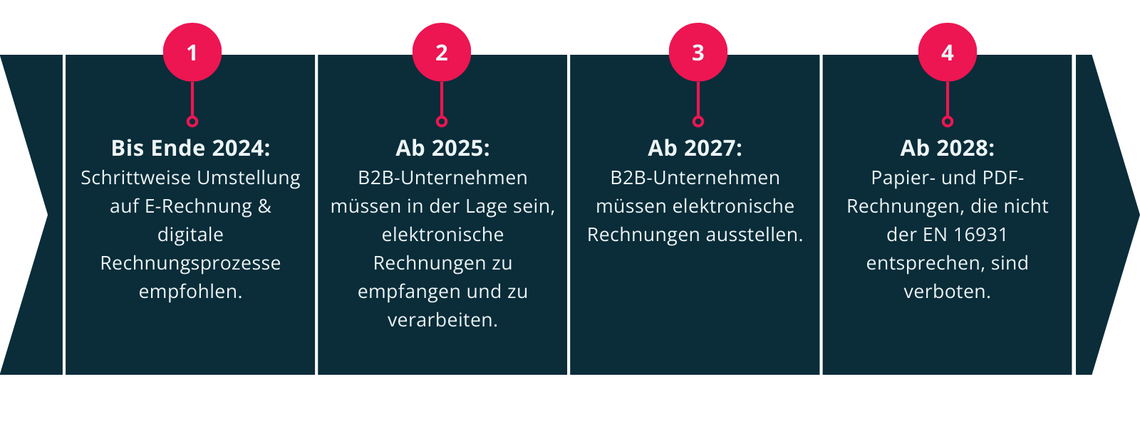

01.01.2025

Pflicht zur elektronischen Rechnungsstellung für alle B2B-Unternehmen in Deutschland

Formatkonformität

E-Rechnungen müssen gemäß EN 16931 erstellt, empfangen und versendet werden, z.B. als XRechnung oder ZUGFeRD 2.X.

Übergangsfrist bis 2027

Papier- und PDF-Rechnungen sind nur noch bis Ende 2027 zulässig.

Endgültige Umstellung 2028

Papier- und PDF-Rechnungen ohne EN 16931-Konformität werden verboten.

E-Rechnung: Zeitplan

Vorteile der E-Rechnung mit ADITO CRM

Die Integration der E-Rechnung in ADITO CRM bietet zahlreiche Vorteile für Ihr Unternehmen:

E-Rechnung: Lösung mit ADITO CRM

Mit der E-Rechnungserweiterung in ADITO CRM erfüllen Sie problemlos die gesetzlichen Anforderungen an elektronische Rechnungsformate. Erstellen, versenden und verwalten Sie Ihre E-Rechnungen nahtlos, DSGVO-konform und vollständig integriert in Ihre Unternehmensprozesse. Gleichzeitig steigern Sie die Effizienz Ihrer Rechnungs- und Vertriebsprozesse durch zentrale Verwaltung und automatisierte Workflows.

In unserem Video zur E-Rechnungserweiterung erfahren Sie, wie einfach und effizient Sie mit ADITO CRM die elektronische Rechnungsstellung umsetzen und Ihre Prozesse digitalisieren.

E-Rechnung & CRM leicht gemacht

Optimieren Sie jetzt Ihre Rechnungsprozesse und erfüllen Sie die gesetzlichen Anforderungen zur E-Rechnungspflicht ab 2025 mit ADITO CRM – für mehr Effizienz, Sicherheit und Compliance auf jeder Stufe Ihres Wertschöpfungsprozesses.

Erleben Sie den Mehrwert der E-Rechnung mit ADITO live – vereinbaren Sie jetzt eine Beratung!

Bei Fragen stehe ich gerne zur Verfügung!

Melanie Steil

Relationship Manager

Kontaktieren Sie uns unverbindlich

FAQ zur E-Rechnung

Hier finden Sie häufig gestellte Fragen zur elektronischen Rechnungsstellung.

Eine E-Rechnung (elektronische Rechnung) ist ein digital übermitteltes Rechnungsdokument in einem strukturierten, maschinenlesbaren Format wie XML oder UBL. Im Gegensatz zu einer herkömmlichen Papier- oder PDF-Rechnung ist eine elektronische Rechnung so konzipiert, dass sie automatisiert und ohne Medienbruch von einer E-Rechnungssoftware verarbeitet werden kann. Dadurch können Rechnungsdaten effizienter, schneller und fehlerfreier ausgetauscht und verarbeitet werden, was den gesamten Rechnungsprozess erheblich vereinfacht.

Um die rechtlichen und technischen Anforderungen zu erfüllen, muss eine E-Rechnung den Vorgaben der europäischen Norm EN 16931 entsprechen. Diese Norm stellt sicher, dass alle relevanten Informationen einheitlich und zuverlässig strukturiert sind, so dass eine reibungslose Weiterverarbeitung in unterschiedlichen Systemen möglich ist.

Im Gegensatz zu einer herkömmlichen PDF- oder Papierrechnung ist der Aufbau einer elektronischen Rechnung so gestaltet, dass die Daten direkt von Softwarelösungen gelesen und weiterverarbeitet werden können.

Eine typische E-Rechnung enthält:

- Kopfdaten: Informationen wie Rechnungsnummer, Rechnungsdatum und Referenznummern.

- Informationen über Absender und Empfänger: Unternehmensdaten, Adressen und gegebenenfalls Steuernummer oder Umsatzsteuer-Identifikationsnummer.

- Positionsdaten: Auflistung der Produkte oder Dienstleistungen, einschließlich Mengen, Preise, Steuersätze und -beträge.

- Gesamtbetrag: Gesamtrechnungsbetrag, Steueranteile und Rabatte.

Beispiele für standardisierte E-Rechnungsformate sind XRechnung und ZUGFeRD 2.x, die speziell für den deutschen Markt entwickelt wurden und die Anforderungen der europäischen Norm EN 16931 erfüllen.

Um eine elektronische Rechnung zu erstellen, müssen Sie eine strukturierte und maschinenlesbare Datei in einem vorgeschriebenen Format wie XRechnung oder ZUGFeRD erstellen. Die Schritte sind wie folgt:

1. E-Rechnungssoftware auswählen: Verwenden Sie eine Software, welche die Standards der E-Rechnung unterstützt. Viele moderne Buchhaltungsprogramme, ERP-Systeme oder CRM-Lösungen bieten Optionen zur Erstellung von E-Rechnungen und erfüllen die Anforderungen der Formate XRechnung und ZUGFeRD 2.x.

2. Rechnungsdaten eingeben: Geben Sie alle relevanten Informationen in die E-Rechnungssoftware ein, z. B:

- Absender- und Empfängerdaten (Name, Anschrift, Umsatzsteuer-Identifikationsnummer)

- Rechnungsnummer und -datum

- Beschreibung der Ware oder Dienstleistung, Menge, Einzelpreis und Steuersatz

- Gesamtbetrag und Zahlungsdetails

3. E-Rechnungsformat auswählen: Wählen Sie das Format, das für Ihren Empfänger und Ihre Transaktion erforderlich ist. Für Rechnungen an öffentliche Auftraggeber in Deutschland ist die XRechnung obligatorisch. ZUGFeRD 2.x ist für B2B-Transaktionen geeignet und bietet ein hybrides Format, das zusätzlich eine PDF-Ansicht enthält.

4. Automatische Validierung nutzen: Lassen Sie Ihre Software die digitale Rechnung validieren. In diesem Schritt wird geprüft, ob alle Pflichtfelder und formalen Anforderungen, wie sie beispielsweise in der europäischen Norm EN 16931 definiert sind, erfüllt sind. Damit wird sichergestellt, dass die elektronische Rechnung den gesetzlichen Anforderungen entspricht und korrekt weiterverarbeitet werden kann.

5. E-Rechnung speichern und versenden: Speichern Sie die digitale Rechnung im entsprechenden Format und versenden Sie sie über einen geeigneten Kanal. Für den Versand an öffentliche Auftraggeber können Sie Netzwerke wie PEPPOL nutzen, die speziell für den sicheren Austausch von E-Rechnungen entwickelt wurden.

Die XRechnung ist ein reines XML-Format, das speziell für maschinenlesbare elektronische Rechnungen entwickelt wurde. Es ist in Deutschland für Geschäftsbeziehungen mit öffentlichen Auftraggebern (B2G) verpflichtend. Der Fokus liegt auf der strukturierten und standardisierten Datenübermittlung ohne zusätzliche Bildinhalte.

ZUGFeRD hingegen kombiniert PDF und XML zu einem Hybridformat (PDF/A-3 mit XML-Daten). Dadurch ist es sowohl für Menschen als auch für Maschinen lesbar. ZUGFeRD ist sowohl für B2B- als auch B2G-Transaktionen geeignet und kann sowohl national als auch international eingesetzt werden, da es ein breiteres Anwendungsspektrum abdeckt und die Vorteile der visuellen Darstellung und der automatisierten Verarbeitung vereint.

| Eigenschaft | XRechnung | ZUGFeRD |

|---|---|---|

| Formatstruktur | XML-Format, maschinenlesbar | Hybridformat (PDF/A-3 mit XML-Daten) |

| Anwendungsbereich | B2G-Transaktionen | Flexibel für B2B und B2G |

| Lesbarkeit | Maschinenlesbar | Menschenlesbares PDF und maschinenlesbar |

| Übertragung | Häufig über PEPPOL-Netzwerk | Direkt per E-Mail möglich |

| Standard | Erfüllt EN 16931 | Erfüllt EN 16931 |

Unternehmen in Deutschland sind ab dem 1. Januar 2025 verpflichtet, Rechnungen im B2B-Bereich ausschließlich in einem elektronischen, maschinenlesbaren Format wie ZUGFeRD 2.x oder XRechnung zu versenden. Die E-Rechnungspflicht soll die digitale Transformation im Rechnungswesen vorantreiben, den Umsatzsteuerbetrug bekämpfen und die Umsatzsteuerlücke schließen. Sie betrifft insbesondere den inländischen Handel und soll Verwaltungsabläufe vereinfachen und die Steuerehrlichkeit verbessern. Rechnungen im PDF- oder Papierformat sind im B2B-Geschäft künftig nicht mehr zulässig.

Ab dem 1. Januar 2025 sind in Deutschland Unternehmen, die steuerpflichtige Lieferungen und Leistungen an andere Unternehmen (B2B) im Inland erbringen, zur elektronischen Rechnungsstellung verpflichtet. Dies gilt unabhängig davon, ob das Unternehmen haupt- oder nebenberuflich tätig ist.

Die Einführung erfolgt schrittweise ab 2025. Die Verpflichtung beginnt für große Unternehmen und wird dann sukzessive auf kleine und mittlere Unternehmen ausgeweitet. Spätestens 2028 müssen alle B2B-Rechnungen von Unternehmen in Deutschland elektronisch gestellt werden, auch von Kleinunternehmen.

Inlandskriterium: Die Verpflichtung zur elektronischen Rechnungsstellung gilt nur, wenn sowohl der leistende Unternehmer als auch der Leistungsempfänger im Inland ansässig sind. Ansässigkeit setzt einen Sitz, eine Geschäftsleitung oder eine Betriebsstätte im Inland voraus. Eine umsatzsteuerliche Registrierung allein ohne Ansässigkeit im Inland löst keine Verpflichtung zur elektronischen Rechnungsstellung aus.

Ausnahmen: Nicht von der E-Rechnungspflicht betroffen sind Umsätze mit privaten Endverbrauchern (B2C) sowie grenzüberschreitende B2B-Umsätze. Darüber hinaus gibt es Sonderfälle, die von der Pflicht ausgenommen sind.

Von der E-Rechnungspflicht ausgenommen sind Kleinunternehmer mit einem Jahresumsatz unter 22.000 Euro und Privatpersonen im B2C-Bereich. Außerdem sind Rechnungen unter 250 Euro (Kleinbetragsrechnungen) und nicht steuerbare Umsätze wie bestimmte Leistungen an ausländische Unternehmen ausgenommen.

Die Pflicht zur elektronischen Rechnungsstellung verfolgt mehrere zentrale Ziele:

- Bekämpfung des Mehrwertsteuerbetrugs

- Schließung der Mehrwertsteuerlücke, d.h. der Differenz zwischen der tatsächlich eingenommenen und der geschuldeten Mehrwertsteuer

- Erhöhung der Automatisierung und Transparenz beim Datenaustausch

- Effizienzsteigerung im Rechnungswesen

- Kostensenkung für Unternehmen durch effizientere Prozesse

Vorteile für Rechnungssteller:

- Vereinfachte und effizientere Rechnungsstellung

- Kürzere Durchlaufzeiten und schnellere Bearbeitung

- Pünktlichere Zahlungen durch verbesserte Bearbeitung

- Einsparungen beim Rechnungsversand durch Wegfall von Papier und Porto

- Höhere Prozessqualität durch automatisierte Erstellung und Validierung

- Flexibilität durch ortsunabhängige Rechnungsstellung

Vorteile für Rechnungsempfänger:

- Optimierung der Rechnungsverarbeitung durch automatisiertes Einlesen der Rechnungsdaten

- Steigerung der Datenqualität durch geringere Fehleranfälligkeit

- Einsparpotenziale bei der Rechnungsverarbeitung durch Reduzierung des manuellen Aufwands

Dezentrale Rechnungsverarbeitung und flexibles Arbeiten durch ortsunabhängigen Zugriff

E-Rechnungspflicht 2025: Die wichtigsten Fragen und Antworten

Erleben Sie ADITO xRM

Erhalten Sie im Demovideo einen ersten Einblick in die Funktionsweise und das Look-and-feel der ADITO xRM-Plattform.